品牌智造

一、发展与分类

人形机器人发展历程

定义:人形机器人是模仿人类外观与行为、具备高智能化水平的机器人。以下是人形机器人发展阶段图:

图源:浙商证券研究生、《通信世界》

分类

人形机器人开发难度不小,企业为了快点做好功能、落地应用,研发时没完全照搬人的结构,而是用反关节设计、带轮子、轮腿结合,或者两三个手指的灵活手来替代。

从形态上看,目前主流的人形机器人分三类:轮式人形机器人、足式人形机器人、通用人形机器人。

图源:网络

二、基础层(核心技术与组件)

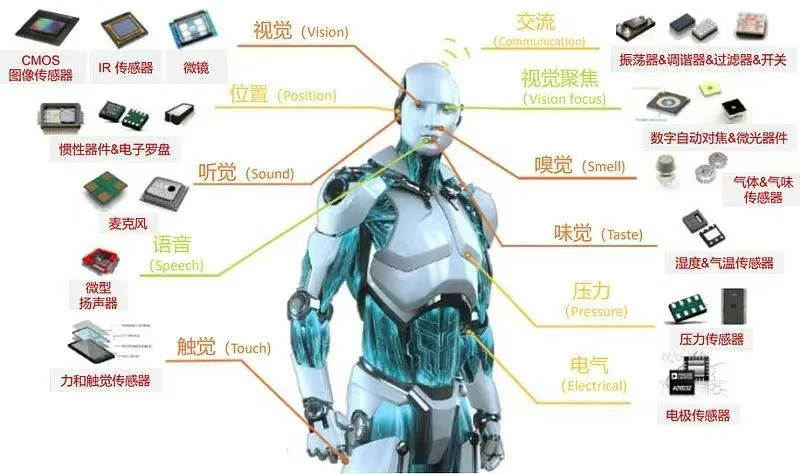

传感器

大量传感单元是实现复杂感知功能、与环境交互的基础。

人形机器人所需的传感器类型包括:六维力传感器、关节扭矩传感器、拉压力传感器、指尖测力传感器、视觉传感器、触觉传感器、惯性测量单元、 接近觉传感器、距离传感器等多种类型。

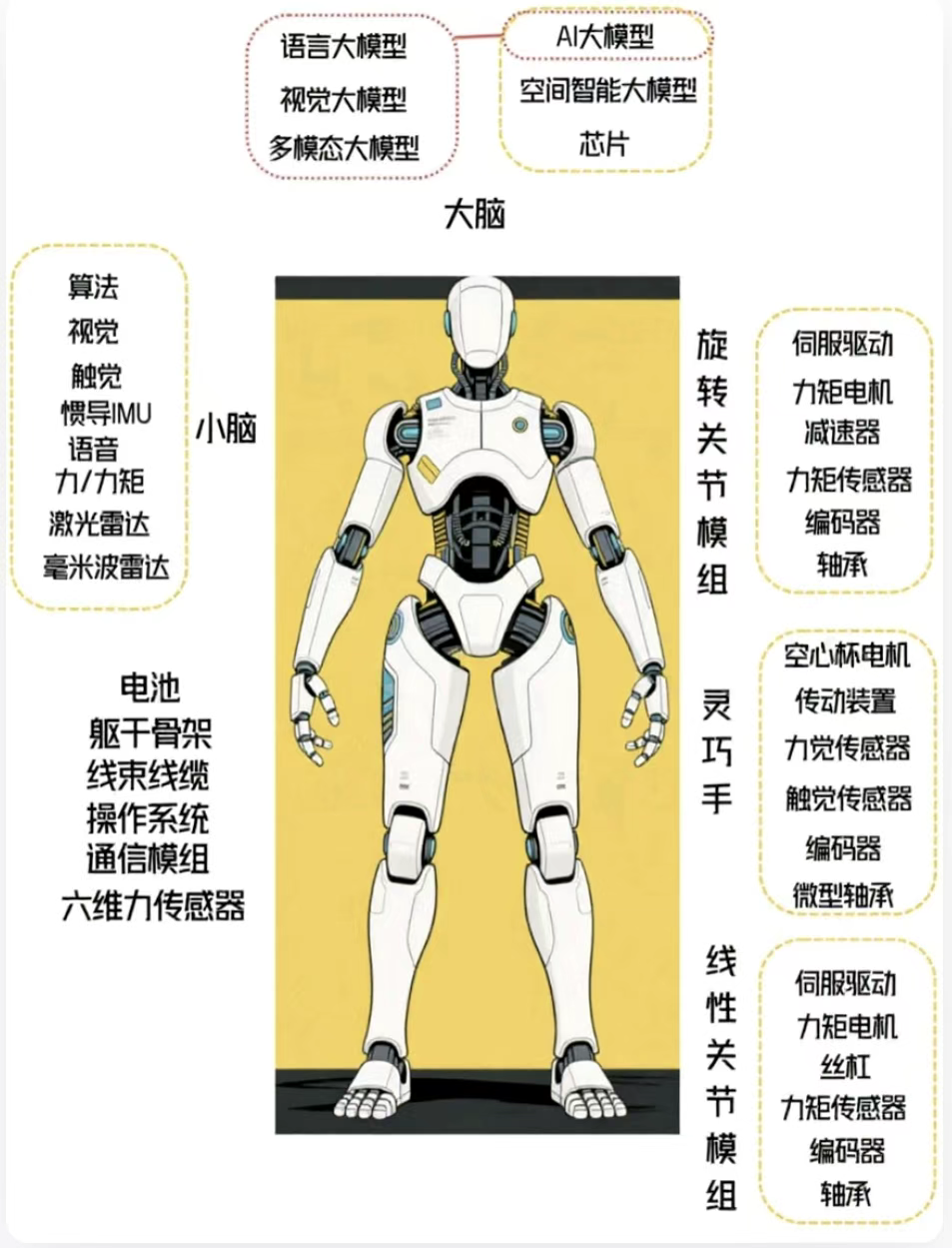

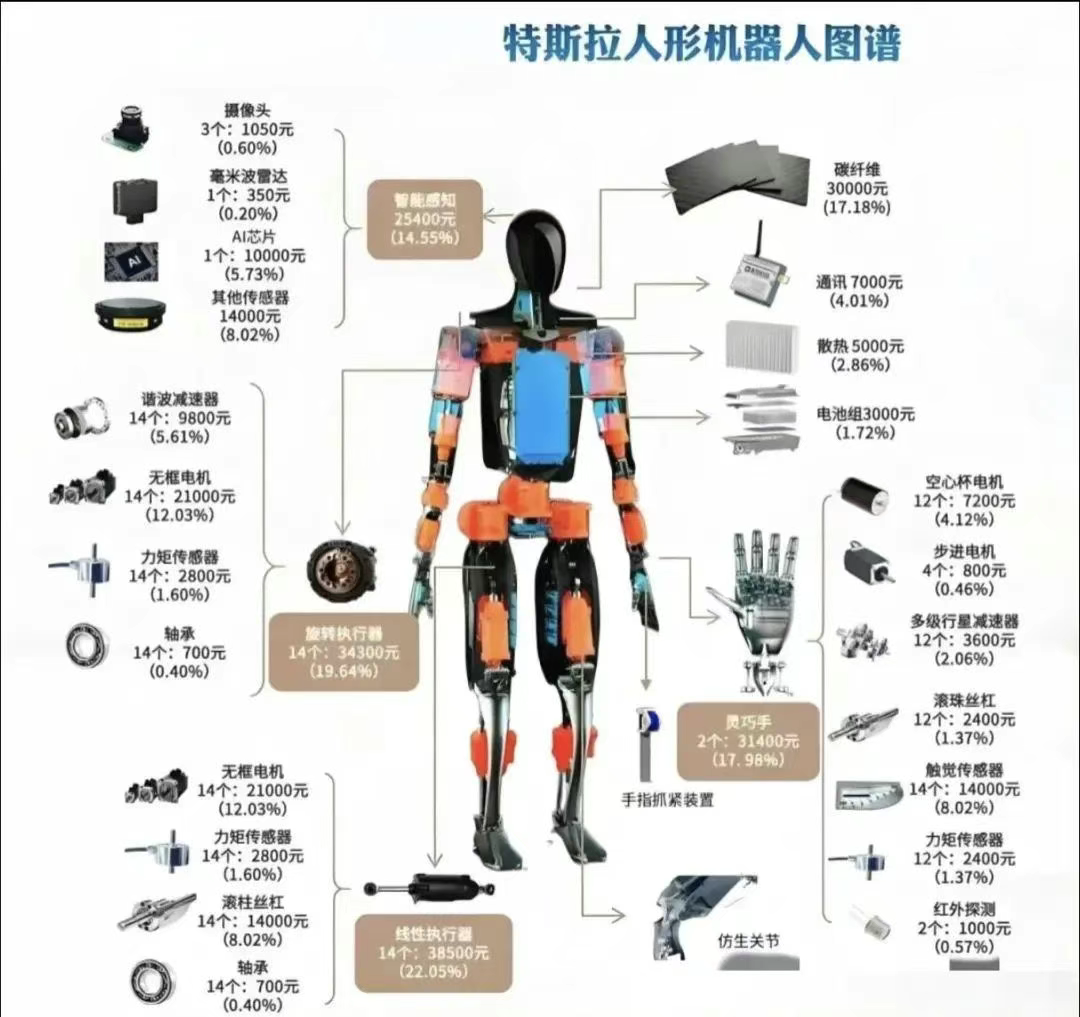

人形机器人组成部件全景图

图源:网络

人形机器人组成部件全景图

图源:网络

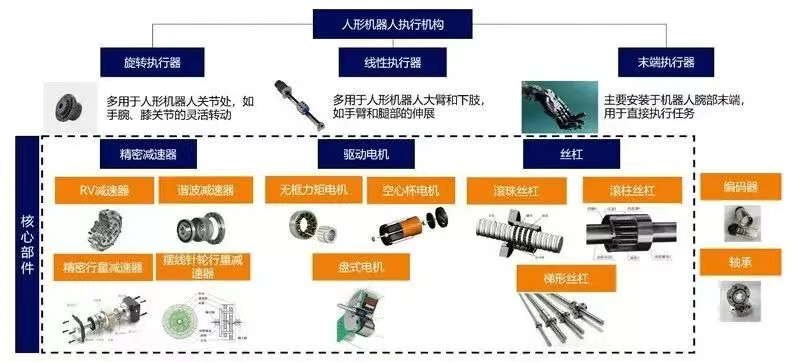

执行机构

1. 驱动技术:

波士顿动力人形机器人Atlas

图源:网络

电驱动(主流):成本低、响应快、效率高,但需搭配减速器代表:特斯拉Optimus、2024年波士顿动力新机器人。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

特斯拉Optimus

图源:网络

2. 执行机构分类

(1) 旋转执行机构(关节驱动,如膝关节、手腕)

图源:公开网络资料

方案1:高减速比(TSA/SEA)

组成:高转速电机 + 谐波减速器(减速比50-300)

优点:扭矩大、精度高(下肢常用)

缺点:成本高、需额外力矩传感器

方案2:准直驱(PA)

组成:高扭矩电机 + 低减速比行星减速器

优点:成本低(行星减速器价格仅为谐波1/5)、无需力矩传感器

缺点:电机体积大、散热要求高

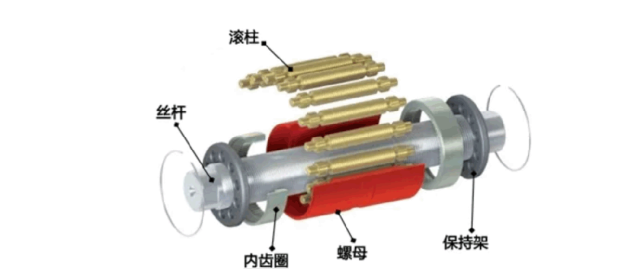

(2) 线性执行机构(上臂、大腿等直线运动)

实现方式:滚珠丝杠(低成本)、行星滚柱丝杠(高性能)

趋势:行星滚柱丝杠(承载力强、寿命长,但成本高)

图:标准行星滚柱丝杠结构组成

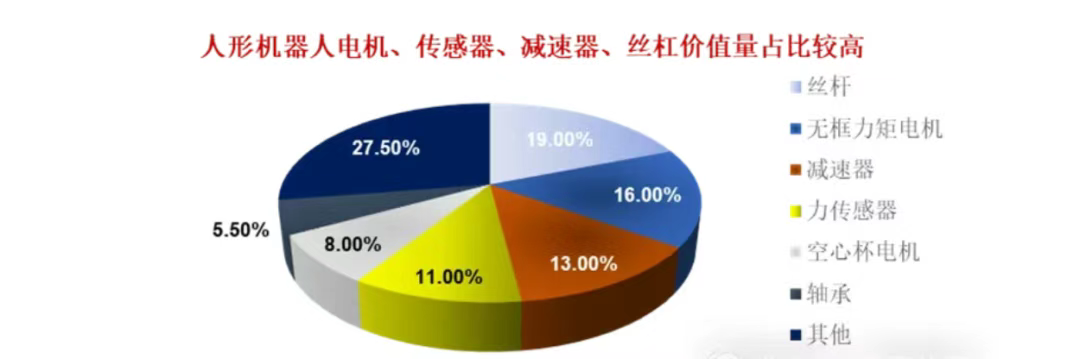

特斯拉Optimus:采用14个线性执行器(10根行星滚柱丝杠+4根梯形丝杠),占总成本约10%。

图源:网络

(3) 末端执行机构(灵巧手)技术方向:电机驱动(空心杯电机为核心)+ 连杆传动,向小型化、高自由度、多感知融合发展。

核心趋势:电驱动全面替代液压,旋转/线性执行机构优化扭矩与成本,灵巧手向仿人化演进。

图源:中国信息通信研究院

芯片

人形机器人智能控制系统主要采用三种芯片架构:

CPU+GPU方案(主流):特斯拉Optimus采用集成CPU/GPU/NPU的FSD芯片(72TOPS算力),优势是成熟高效,但功耗较高。

CPU+FPGA方案:适合快速算法迭代,但量产成本高、功耗大。

CPU+ASIC方案:含存算一体技术,能效比优但研发成本高。当前以异构计算架构为主,未来将向高能效专用芯片发展。

未来趋势:

异构计算融合:CPU+GPU+NPU+ASIC混合架构,平衡通用性与能效。

存算一体芯片:突破冯·诺依曼瓶颈,提升机器人边缘计算能力。

开源芯片生态:RISC-V等架构降低定制化门槛,推动低成本人形机器人普及。

总结:

当前CPU+GPU仍是主流,但ASIC存算一体和FPGA动态重构技术将随场景分化发展,长期看,低功耗、高实时性的专用芯片或成关键突破点。

电池与能源

人形机器人的电源电池,是决定其性能与应用的 “心脏”。

图源:网络

1. 核心性能要求

能量与功率:需高能量密度,存足电支撑复杂功能;还得瞬时大输出,满足动态动作。

充电与寿命:支持快充,少维护更换。

物理特性:轻量化、体积小,适配机身;安全抗极端情况。

环境适应:高低温下稳续航、控散热。

2. 主流电池及企业

圆柱锂离子电池:适配复杂结构与量产,比克、亿纬锂能等企业在能量密度、充放电、安全等方面优化创新,亿纬锂能出货量突出 。

图源:网络

固态电池:能量密度高、更安全,是未来方向,比克、亿纬锂能等正研发突破,暂未量产 。

3. 其他电池需求

人形机器人传感器(如编码器)也需备用电池,像亿纬锂能锂亚硫酰氯电池可用作编码器后备电源 。

4. 发展趋势

技术革新:固态电池走向量产;无线充电、超级快充技术应用,提升效率 。

智能管理:AI 优化能量利用,自愈技术降本延寿 。

三、能力层(系统与平台)

在人形机器人产业链中,能力层主要承担着将基础层的硬件技术转化为可操作系统的任务,其发展水平直接影响机器人整体性能与适用范围。

首先,机械结构设计是能力层的核心要素之一。双足行走的设计能够使机器人在非结构化环境中展现出较高的适应性和灵活性,而仿人手的构型则在抓取与精密操作任务中表现出独特优势。

图源:网络

这类设计不仅提升了机器人执行任务的多样性,也为其在医疗康复、教育辅导以及工业辅助等场景的应用提供了可能性。

其次,操作系统与软件生态在机器人系统中发挥着“中枢神经”的作用。

图源:网络

人形机器人要大规模用上,关键看核心能力够不够强。

开源系统让研发更快,专用系统让它更稳;SLAM 帮它认路识环境,强化学习让它越用越灵;人机交互进步了,人更愿意接受它。

这些能力的突破,决定着机器人能不能快点、深入地走进现实。

四、应用层(场景与市场)

图源:网络

市场规模

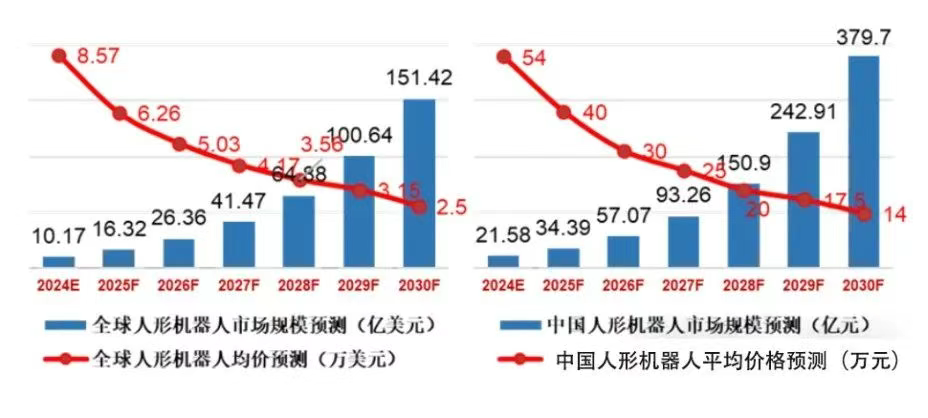

国内人形机器人市场增长会比全球平均快。2024 年国内市场规模 21.58 亿元,到 2030 年能接近 380 亿元,2024 到 2030 年年均增速超 61%,销量从 0.40 万台涨到 27.12 万台。全球来看,2024 年市场规模 10.17 亿美元,2030 年能到 150 亿美元,年均增速超 56%,销量从 1.19 万台涨到 60.57 万台,整个市场像滚雪球一样越做越大。

1. 工业方向:汽车制造,覆盖汽车装配、物流搬运;3C电子领域等。

图源:网络

2. 消费场景:深圳地铁试点机器人安检员,智元布局养老及家庭服务(预计5年内C端产品定价超30万元)。

图源:读特新闻

3. 太空探索:SpaceX“星舰”计划2026年搭载特斯拉“擎天柱”登陆火星。

图源:央视新闻

4. 危险行业应用:在易燃易爆、有毒有害等危险作业环境中,人形机器人可协同或代替人类工作,降低人员伤亡风险。例如在化工车间,执行危险化学品的搬运、处理等任务。

图源:网络

5. 其他及娱乐应用:表演娱乐,游戏互动等,欧洲甚至出现了机器人怡春院(欧洲惊现“机器人怡春院”:客人直言比真人体验更佳)

图源:网络

五、横向支持

政策与监管

接下来,小编将对欧盟《人工智能法案》进行简要梳理,以便大家快速了解相关内容。

欧盟《人工智能法案》于 2024 年 8 月生效,是全球首部全面 AI 法规,按风险对 AI 系统分级监管:

禁止不可接受风险类(如社会评分系统)

严格规制高风险类(覆盖基建、教育等领域,要求合规审查、风险评估等)

有限风险类需履行透明度义务(如提示用户与 AI 交互)

最小风险类基本不受监管

通用 AI 模型需遵守版权、训练数据披露等要求,高风险模型还需安全测试等。违法最高罚全球年销售额 7%(禁止类)或 3%(其他违规)。

那么,中国近期出台的人工智能相关政策主要涉及三个方面:

国务院审议通过《关于深入实施 “人工智能 +” 行动的意见》,旨在推动人工智能规模化商业化应用,强化算力、数据等要素支撑,同时加强安全治理。

《人工智能生成合成内容标识办法》将于 9 月 1 日正式施行,明确要求对人工智能生成的文本、音视频等内容添加显著标识。

中央网信办开展 “清朗・整治 AI 技术滥用” 专项行动,重点整治 AI 生成发布虚假信息、内容标识缺失误导公众等问题,目前已处置大量违规产品及信息。

学术研究

在人形机器人专利领域,数据呈现出鲜明的地域特征与发展态势。

2014 - 2024 年,全球累计超 12700 件相关专利申请中,中国以 9198 件占比超七成,美国 793 件紧随其后,日本、韩国等国家依次排列。

而 2020 - 2025 年,国内专利申请量前五的地区为广东(986 件)、北京(544 件)、江苏(540 件)、上海(438 件)、浙江(421 件),彰显了国内核心区域的创新活力。

不过在高价值专利层面,截至 2024 年底,法国(30.9%)、美国(19.5%)、日本(13.0%)占据全球高于平均价值有效发明专利的主要份额,中国位列第四。

值得关注的是,2025 年 1 月,人形机器人(上海)有限公司申请的 “基于直线执行器的仿生机器人及下肢运动空间优化方法” 专利,通过直线执行器与连杆机构的结合,有效突破了仿生机器人运动空间与流畅性瓶颈,为提升机器人实用性带来新突破。

六、未来展望

人形机器人产业发展路径清晰,先深耕 To B 市场,远期聚焦 To C 领域。

技术上,ICT 领域的 “大小脑” 与工业装备领域的 “肢体” 需协同创新,初期侧重提升智能化水平以推动落地,大规模应用阶段则聚焦降低成本。

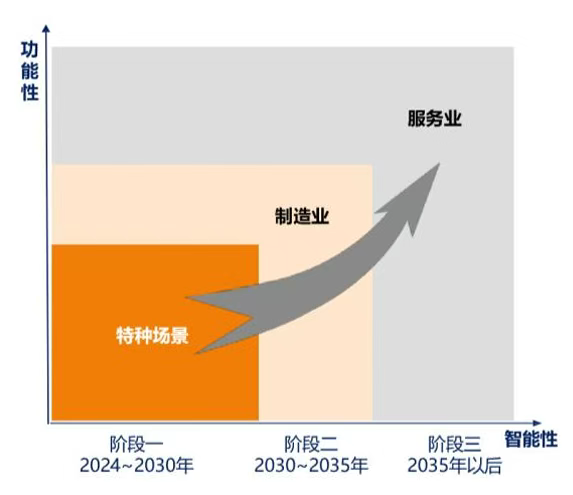

人形机器人商业化落地的三个阶段

图源:中国信息通信研究院

商业化落地分三步走:

2024 - 2030 年挖掘高危等场景需求,推动定向产品落地;

2030 - 2035 年拓展制造业大规模应用,在迭代中降本提效;

2035 年后强化 AI 融合,实现高具身智能,逐步渗透服务业并走进家庭。

内容来源:中国信息通信研究院、浙商证券、央视新闻、中华网等。

本期编辑:小艾