公差零界点

一、产业综述

1.1 定义

人形机器人作为具备现实意义的颠覆性产品,有望开启下一个十年产业大周期。当前,虽尚无统一标准定义,但依据《Humanoid Robots》的归纳,人形机器人应能 “在人工作和居住的环境工作,操作为人设计的工具和设备,与人交流”。

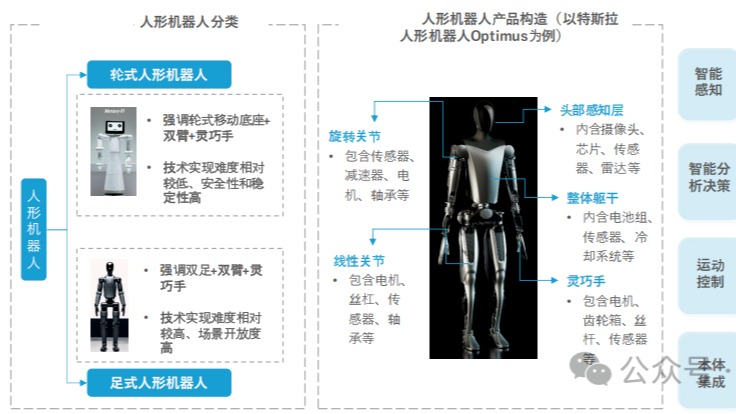

在此基础上,其最终应具备与人类似的身体结构和运动方式,并拥有一定自助感知、学习和决策能力。市面上的人形机器人通常身高在 1.3 米到 1.8 米之间,可分为足式机器人与轮式机器人。

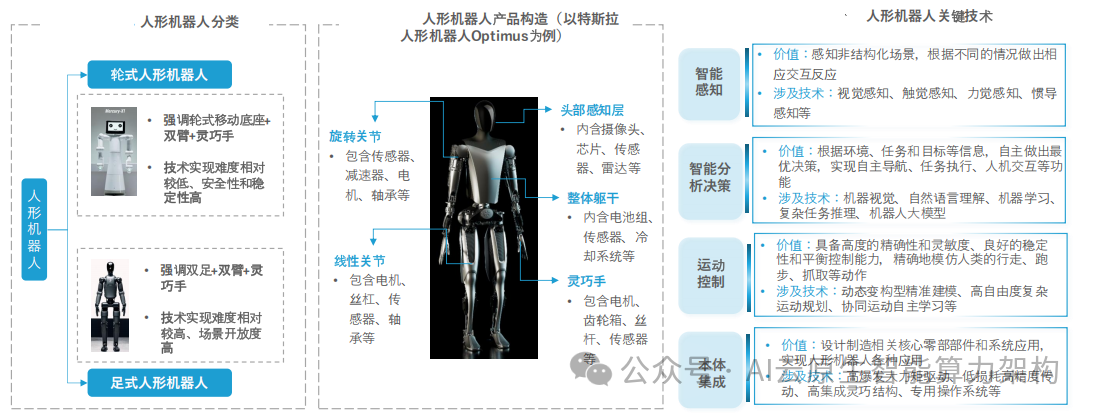

从产品构造来看,以特斯拉人形机器人 Optimus 为例:

头部感知层内含摄像头、芯片、传感器、雷达等。

整体躯干包含电池组、传感器、冷却系统等。

旋转关节和线性关节分别由电机、减速器、丝杠等部件构成。

灵巧手则集成了电机、齿轮箱、丝杠、传感器等。

这些组件协同工作,为人形机器人实现各种功能提供了硬件基础。

1.2 产业发展历程

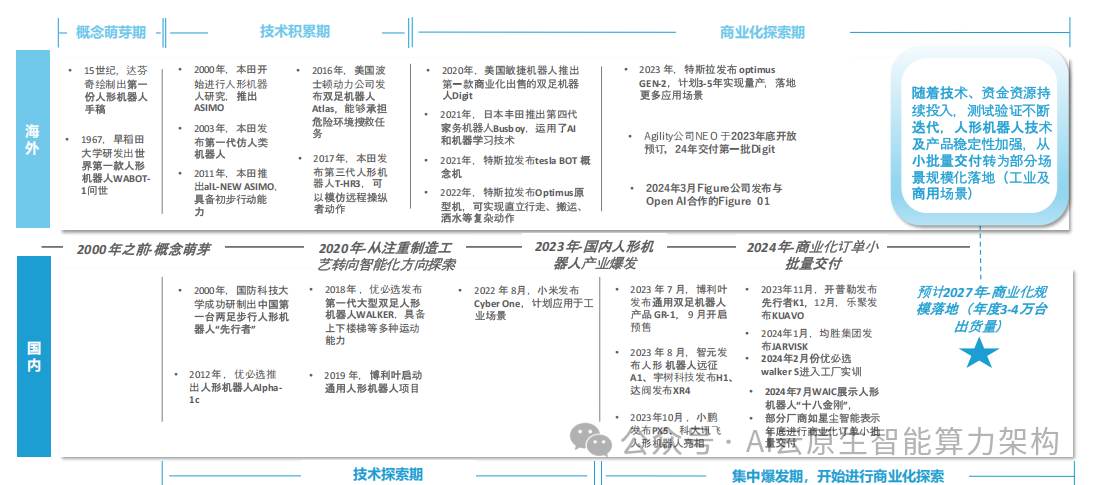

海外人形机器人概念萌芽较早,以技术导向为主。

15 世纪,达・芬奇绘制出第一份人形机器人手稿,开启了概念萌芽期。

2000 年,本田开始进行人形机器人研究,推出 ASIMO。

随后在 2003 年发布第一代仿人类机器人。

2011 年推出 alL - NEW ASIMO,逐步积累技术能力。

2016 年,美国波士顿动力公司发布双足机器人 Atlas,能够承担危险环境搜救任务,展示了人形机器人在特殊场景的应用潜力。

2020 年,美国敏捷机器人推出第一款商业化出售的双足机器人 Digit,标志着人形机器人向商业化迈出重要一步。

2021 年,日本丰田推出第四代家务机器人 Busboy,运用了 AI 和机器学习技术,提升了人形机器人的智能化水平。同年,特斯拉发布 tesla BOT 概念机。

2022 年发布 Optimus 原型机,可实现直立行走、搬运、洒水等复杂动作,引发全球关注。

2023 年,特斯拉发布 optimus GEN - 2,计划 3 - 5 年实现量产,落地更多应用场景,不断推动人形机器人技术和产品的发展。

相较海外,国内人形机器人发展以应用突破方向为主。

2000 年之前处于概念萌芽阶段,2000 年,国防科技大学成功研制出中国第一台两足步行人形机器人 “先行者”,开启了国内人形机器人技术探索的征程。

2012 年,优必选推出人形机器人 Alpha1c,逐渐从注重制造工艺转向智能化方向探索。

2018 年,优必选发布第一代大型双足人形机器人 WALKER,具备上下楼梯等多种运动能力,展现了国内人形机器人在技术上的进步。

2023 年,国内人形机器人产业迎来爆发,博利叶发布通用双足机器人产品 GR - 1 并开启预售,智元发布人形机器人远征 A1,宇树科技发布 H1,达阀发布 XR4,小鹏发布 PX5,科大讯飞人形机器人亮相,众多企业纷纷推出产品,开始进行商业化探索。

2024 年,产业继续发展,3 月 Figure 公司发布与 OpenAI 合作的 Figure 01,7 月 WAIC 展示人形机器人 “十八金刚”,部分厂商如星尘智能表示年底进行商业化订单小批量交付,标志着国内人形机器人从技术探索向商业化落地加速迈进。

二、产业发展驱动因素

2.1 政策驱动

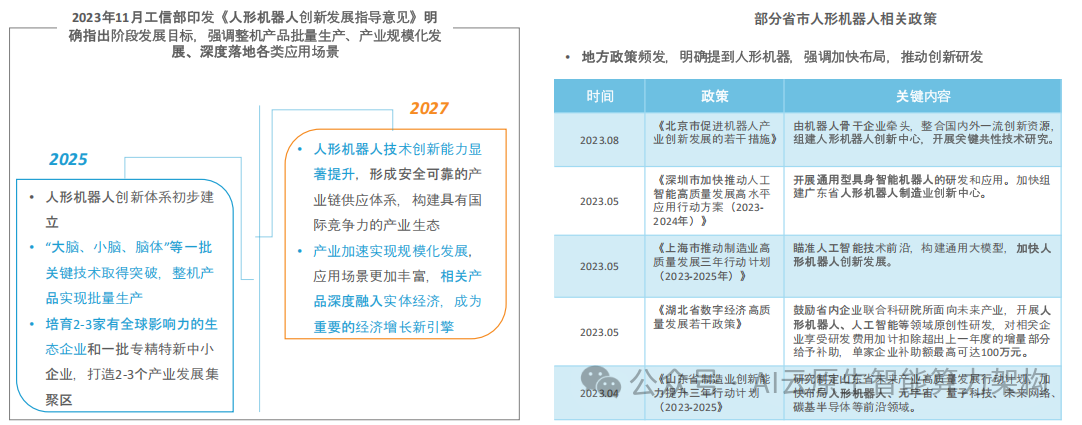

国家顶层设计对人形机器人产业发展目标已明确规划,2023 年 11 月工信部印发《人形机器人创新发展指导意见》,指出到 2025 年整机产品实现批量生产,2027 年产业规模化发展,深度融入实体经济,推动人形机器人产品规模化落地。各地方政府也积极响应,纷纷出台相关政策。

同年 5 月:

《深圳市加快推动人工智能高质量发展高水平应用行动方案 (2023 - 2024 年)》要求开展通用型具身智能机器人的研发和应用,加快组建广东省人形机器人制造业创新中心。

《上海市推动制造业高质量发展三年行动计划 (2023 - 2025 年)》瞄准人工智能技术前沿,构建通用大模型,加快人形机器人创新发展。

《湖北省数字经济高质量发展若干政策》鼓励省内企业联合科研院所面向未来产业,开展人形机器人、人工智能等领域原创性研发,并对相关企业给予补助。

《山东省制造业创新能力提升三年行动计划 (2023 - 2025》则加快布局人形机器人等前沿领域。

这些政策从技术研发、产业创新、应用推广等多方面给予支持,为产业发展提供了有力的政策保障。

2.2 社会因素

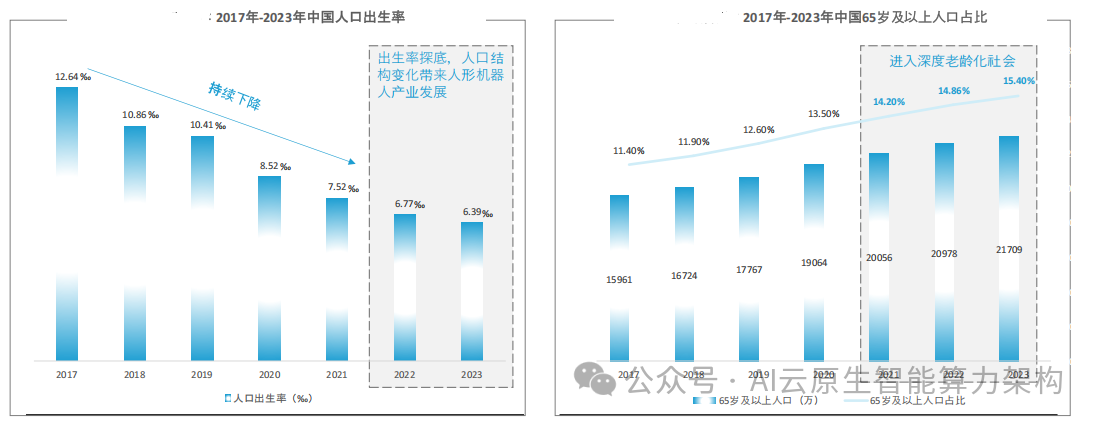

中国人口出生率近年持续下降,2017 - 2023 年期间,出生率从 12.64‰降至 6.39‰,这意味着劳动力要素的供给在未来会呈现下降趋势。

同时,中国已于 2021 年进入老年人口占比超 14% 的深度老龄化社会,2017 - 2023 年,65 岁及以上人口占比从 11.40% 增长至 15.40%。面对劳动要素供给不足以及人口老龄化难题,结合当前先进的 AI、通讯、硬件等技术,高智能化的人形机器人成为一种有效的辅助工具。

它可以帮助照料、陪伴老年人,满足老年人的情感和生活需求;也可以补充劳动力缺口,在一些重复性、劳动强度大的工作岗位上发挥作用,缓解劳动力短缺的压力,为人形机器人产业发展创造了广阔的社会需求空间。

2.3 技术因素

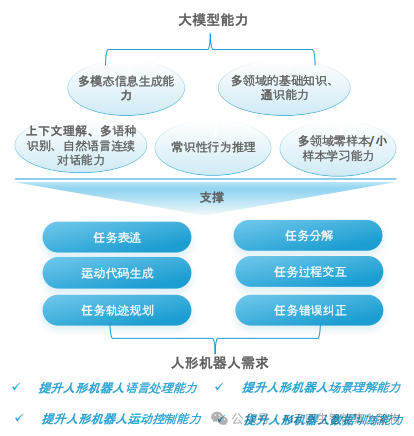

人形机器人在商业化进程中面临诸多挑战,如复杂任务执行难度大、交互能力不足、研发成本高、场景覆盖低等。随着 AI 大模型技术不断发展,这些问题有望得到解决。

大模型可加快人形机器人复杂任务训练速度,提升任务生成速度及缩短理解周期。

在语言处理方面,微软的 ChatGPT for Robotics 帮助人形机器人更好理解用户需求和指令,提升任务执行精准度。

在场景理解和任务规划方面,斯坦福李飞飞团队的 VoxPoser 从大语言模型和视觉 - 语言模型提取器机会和约束,构建 3D 地图,能在零样本情况下,理解指令、分解任务、规划路径。

在运动控制方面,英伟达的 Eureka 自主编写奖励算法训练人形机器人,学习复杂运动控制能力。

此外,谷歌的 Robocat、RT - 2、RT - X,阿里云机器人大模型,华为大模型等都在不同方面促使人形机器人在语言处理、场景理解、运动控制等方面加速突破,推动其向通用化和智能化方向发展。

三、产业投融资与市场表现

3.1 投融资表现

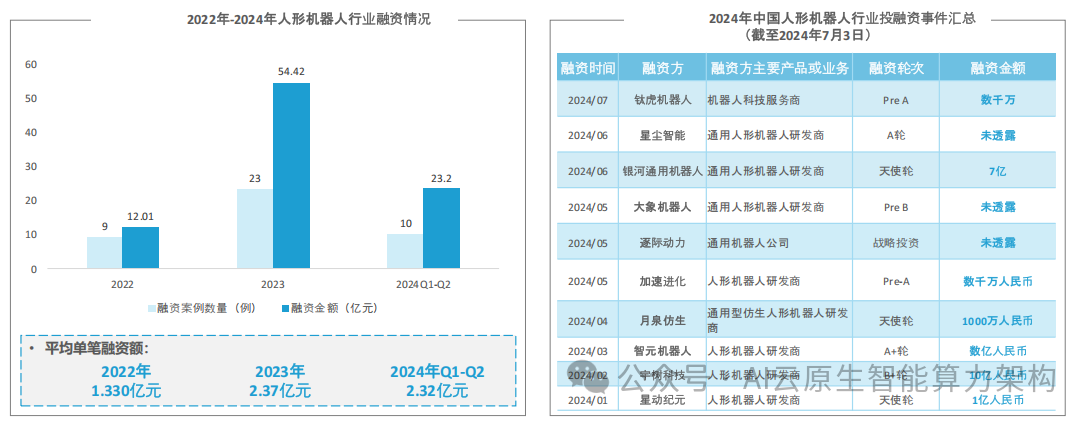

人形机器人行业自 2022 年以来受到资本持续关注,共发生 42 笔融资,涉及金额近 90 亿元,平均单笔融资额均超过一亿元。

2023 年投资事件激增至 23 起,融资金额超过 50 亿元,资本活跃度大幅提升。

2024 年 Q1 至 Q2 平均单笔融资超 2 亿,对比 2022 年单笔融资翻倍,投资数量达 10 起,已披露融资金额约达 23.2 亿元。其中宇树科技 B + 轮融资达 10 亿人民币,银河通用机器人获投 7 亿元,创 2024 年天使轮融资最高额。

从融资轮次来看,涵盖了天使轮、Pre - A 轮、A 轮、A + 轮、Pre - B 轮等多个阶段,表明资本对该赛道未来发展前景充满信心,持续涌入的资本将为人形机器人行业发展注入强劲动力,推动技术研发、产品迭代和市场拓展等方面的进步。

3.2 市场表现

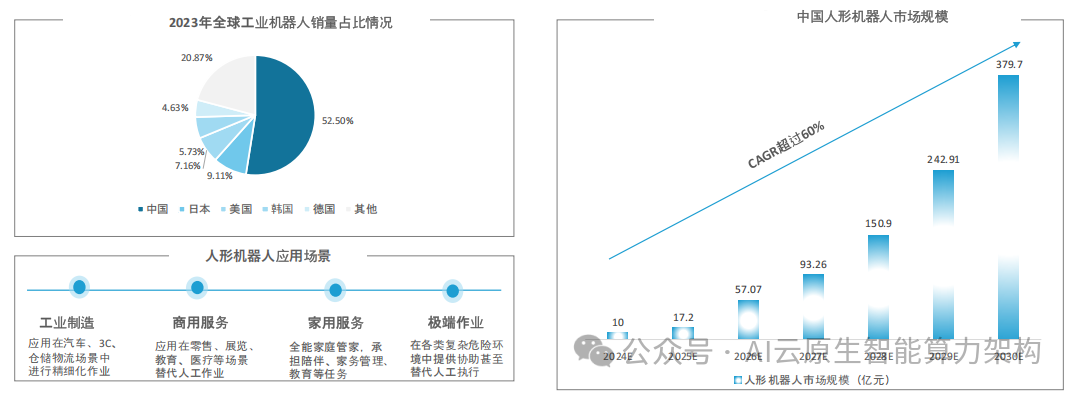

据 IFR (国际机器人联合会) 统计,2023 年中国工业机器人销量约占全球市场总额的 52.5%,中国已成为机器人最大应用市场。

国内工业制造、零售消费等下游应用行业智能化进程持续加速,为人形机器人的应用提供了广阔空间。人形机器人作为高精尖技术的承载体,未来随着技术成熟度提升、成本下降,可承担更多柔性化作业,拥有巨大市场潜力。

目前人形机器人厂商已进行小批量商业化交付,根据亿欧智库调研,2024 年出货量预估 2000 台左右。

从市场规模预测来看,2024 - 2030 年期间,市场规模预计将持续增长,CAGR 超过 60%,2030 年有望达到 379.7 亿元。整体而言,市场利好因素众多,产业正处于发展起步期,未来潜力将持续释放。

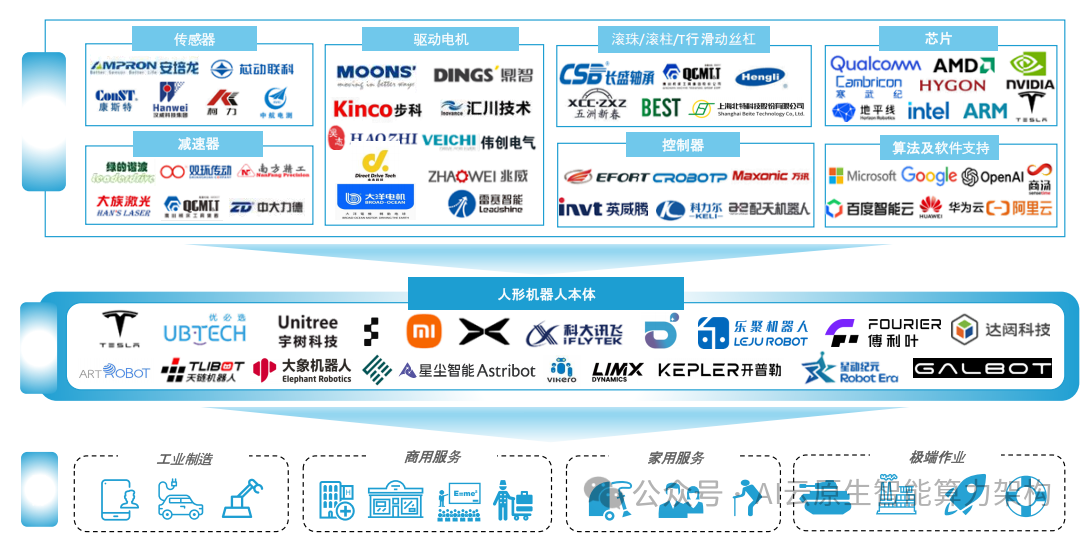

四、产业图谱

人形机器人产业图谱涵盖多个关键环节。

在芯片领域,有 AMD、NVIDIA、intel、ARM、地平线、HYGON、Cambricon、QualcoM 等企业参与,为机器人提供计算核心。

传感器方面,MOONS、MPRON 安培龙、CnT、L、Hanwei、芯动联科等企业提供各类感知元件,帮助机器人感知环境。

驱动电机由 DINGS 鼎智、汇川技术、ZHAOWEI 兆威等企业供应,为机器人运动提供动力。

滚珠 / 滚柱 / T 行滑动丝杠、长盛轴承、上海北特技份有限公司等企业提供机械传动部件。

控制器领域有 EFORT、CRO3OTP、Maxanic、invt 英威腾、科力尔、配天机器人、HAOZHI、VEICHI 伟创电气等企业,负责机器人的动作控制。

减速器由 QQ 双玩传动等企业生产。

算法及软件支持方面,有 Microsot、Google、SOpenAI、商通、大族激光、雷赛智能、百度智能云、华为云、阿里云等企业,为人形机器人的智能决策和任务执行提供算法和软件基础。

在人形机器人本体制造方面,有优必选、宇树科技、大象机器人、科太讯飞、乐聚机器人、ART ROBOT、星尘智能、LIMX、KEPLER 开普勒、星动纪元等企业,它们将各个零部件和技术进行集成,生产出不同类型和功能的人形机器人,并应用于工业制造、商用服务、家用服务、极端作业等场景。

五、应用场景分析

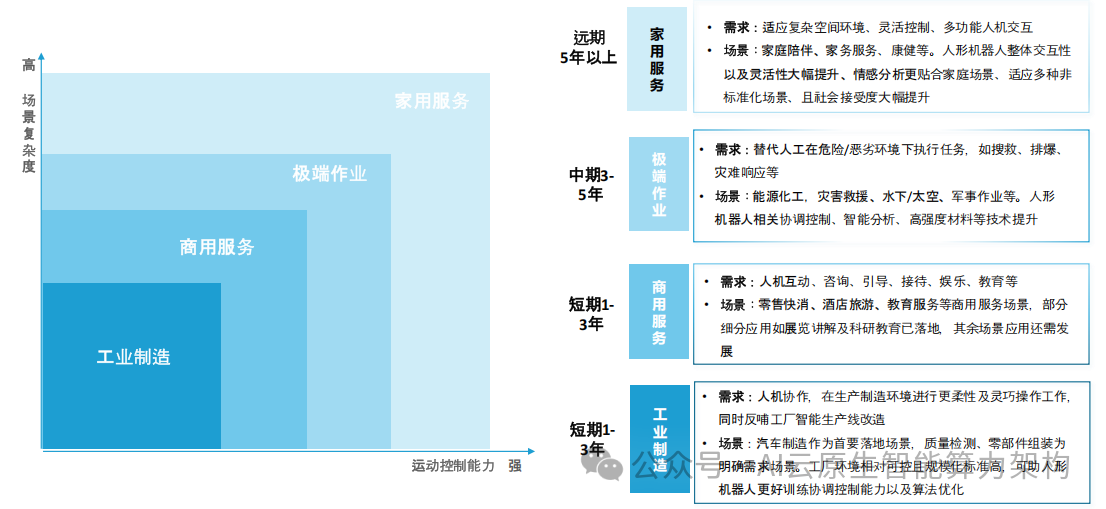

5.1 工业制造场景

工业制造场景因其单一性和重复性特点,是人形机器人应用较易实现落地的场景,且有望最终过渡至 C 端场景。

汽车制造是最有望率先落地的场景之一,一方面,汽车工厂规模大、标准化高,适合人形机器人实训获取高质量训练数据,另一方面,汽车产业的自动驾驶和传感器技术与人形机器人技术相通,技术接受度高,双方合作可实现协同效应。

目前,工业制造场景仍处于初步探索阶段,从执行少量工作开始,尚未达到正式订单交付阶段。人形机器人的灵巧性使其更适用于精细化操作场景,如汽车制造中的车身外观检测、零件翻转与个性化零件组装、装配质量检测、零件搬运,3C 电子制造中的智能分拣、精密装配与操作、质量检测、电路检测,仓储物流中的精准定位抓取货物、质量检测、搬运装卸、应急处理与异常检测等工作。

未来,由 AI 驱动的人形机器人有望逐步承担更多制造工作。例如,特斯拉人形机器人 Optimus 计划率先应用于汽车制造领域,优必选推出的工业版人形机器人 Walker S 也将率先适用于汽车领域工业场景,并规划逐步拓展至其他智能制造领域。

5.2 极端作业场景

极端作业场景对人形机器人有着广泛需求。在化学危害品处理、能源化工领域的钻井与化工厂巡检、救援人员定位、水下 / 深海资源勘探、核废料处理与核设施维护、危险品处理,以及灾害救援中的废墟与坍塌等危险建筑环境救援、维修卫星、水下与太空作业、反恐军事作业等场景中,人形机器人可在恶劣环境下帮助或替代救援人员操作,解决人员短缺及生命安全问题,提高救援效率、减少人员伤亡、提高物资运输效率等。

然而,目前极端作业场景的应用尚处于探索阶段。各细分场景环境特征差异较大,人形机器人在某一特定特种场景下的训练难以泛化到其他场景,限制了其应用价值。

同时,人形机器人运动控制能力有限,真正应用需针对环境特点调整自身运动控制及任务执行能力,其本体安全防护能力、复杂任务智慧生成与高精度操作能力还需进一步攻克。

例如,美国航空航天局与澳大利亚伍德赛德能源公司合作,将人形机器人 Valkyrie 派往石油钻井平台担任操作员提升远程操作能力;乐聚机器人与特种作业领域相关单位合作,提升技术成熟度和场景应用能力。

5.3 商用及家用服务场景

人形机器人的互动能力使其在商用及家用服务场景具有较好应用前景。在商用服务场景,如客服接待、客户咨询、人员识别、物料搬运、应急处理、餐饮快消、娱乐表演、旅游 / 展馆的迎宾接待与导览讲解、安保巡逻等方面,人形机器人可以通过面部表情、肢体语言、声音和语音与人类交流,使互动更具吸引力,也可通过编程促进与人类的互动,目前展览讲解及科研场景已经落地。

在家用服务场景,虽然以非标准化场景为主,人形机器人技术面临高随机性和复杂性的挑战,但在一些局部小范围的可控条件下,已能实现少量复杂任务,如家务服务中的物资采购、清洁打扫,家用服务中的患者看护、老人孩童看护 / 陪伴、家庭教学等。

例如,开普勒机器人探索物业服务场景的联合创新;傅利叶智能 GR - 1 通用人形机器人适用于家庭环境,还可应用于社区康复中心、医疗机构等多种场合;达阀人形机器人 Ginger2 可应用于迎宾导览、教育科研等领域;优必选 Walker 系列向家庭服务机器人方向探索,具备行走、交互等功能;大象机器人水星 Mercury x1 布局于教育科研、零售服务、娱乐等场景。

六、商业模式与商业化落地难点

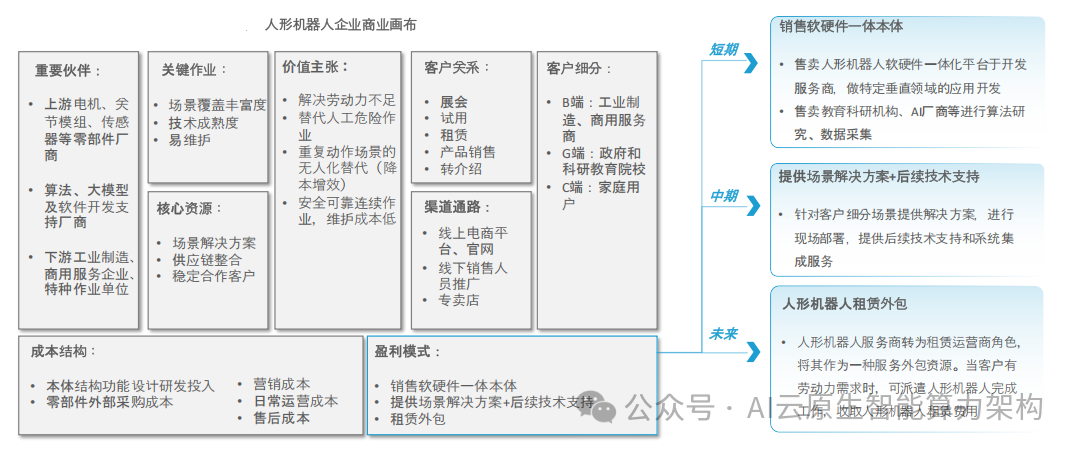

6.1 商业模式

目前,人形机器人厂商主要盈利模式为提供软硬件一体本体用于特定领域的应用开发和科研。在这个阶段,企业将人形机器人的软硬件一体化平台售卖给开发服务商,用于特定垂直领域的应用开发,也向教育科研机构、AI 厂商等售卖,以支持其进行算法研究、数据采集。

随着技术成熟度提升、场景测试通过,客户进行批量部署后,企业可转向提供细分场景的解决方案和技术支持。

针对客户细分场景,企业进行现场部署,提供后续技术支持和系统集成服务,与上游电机、关节模组、传感器等零部件厂商以及算法、大模型及软件开发支持厂商建立重要合作关系,整合供应链资源。

在未来场景应用成熟、人形机器人规模化量产后,企业可转为租赁服务商,将人形机器人作为劳动资源进行派遣,按需收取租赁费用,为 B 端的工业制造、商用服务企业,G 端的政府和科研教育院校,C 端的家庭用户等不同客户细分群体提供服务。

6.2 商业化落地难点

人形机器人商业化落地面临诸多挑战。首先,研发投入高,大部分人形机器人研发成本占比约占营收 50%,大部分人形机器人企业尤其是初创公司面临巨额的研发支出压力,高度依赖资本输血和政府补贴。

其次,下游客户依赖性强,目前下游应用客户中政企客户居多,头部客户贡献主要收入,但回款时间长,导致现金周转周期时间较长、营运资金管理面临压力。

再者,产量低使得零部件采购成本高,人形机器人 70% 的成本来自硬件,尤其是负责躯体运动系统的行星滚柱丝杠、空心杯电机、减速器等核心零部件,成本总占比高,且由于暂时无法规模化生产,零部件采购成本难以降低。

最后,基础技术薄弱、工程化难度较大,人形机器人尚未到技术成熟期,市场需求不明,目前落地应用更多是演示导览工作以及服务于科研教育,表演性质大于实用性质,离真正应用替代人工还有较大距离。

七、典型案例分析

7.1 特斯拉

2021 年马斯克在首届特斯拉人工智能日 (AI DAY) 上首次发布特斯拉人形机器人 (Tesla Bot) 计划,代号 “擎天柱”(Optimus),2022 年原型机亮相,强势入局带动国内企业加速入场。

2023 年特斯拉发布 Optimus - Gen2 演示视频,其运动能力、平衡性与感知能力进一步提升,能够实现二指拿鸡蛋等动作,指尖触觉传感器与足部力传感器的应用成为核心亮点。

特斯拉人形机器人目前放在特斯拉汽车工厂进行实用性测试优化,负责 4680 电池组的分装任务,展现了其分拣电池、行走、执行工厂任务的能力。

特斯拉的核心竞争优势在于 FSD 神经网络学习技术领先,具备数据 / 算法直接迁移能力,供应链完备且具有规模化降本能力,同时自身具备汽车制造这一应用场景,能够快速验证和优化人形机器人的实用性,推动行业标准提升和技术路线多样化。

7.2 优必选

优必选提供的 AI 教育解决方案全面覆盖中小学至职业教育阶段,产品包括编程机器人、配套课程体系以及师资培训服务,在 2022 年就已占据 20.1% 的市场份额 。 在工业场景方面,公司推出的工业版人形机器人 Walker S,已成功应用于比亚迪、吉利等汽车制造企业以及物流分拣等环节,仅 2024 年行业定制业务收入就达到 1.4 亿元,同比增长 126% 。 在智慧服务领域,其商用机器人如 Cruzr 系列,在机场引导、医院陪护等场景中发挥作用。 消费级市场同样成绩斐然,家庭服务机器人(如扫地机器人、宠物机器人)和编程教育机器人(如 Jimu Robot)在 2024 年实现收入 4.77 亿元,同比大幅增长 88.1% 。 此外,优必选通过开放机器人操作系统 ROSA 2.0,与华为等企业展开合作,构建行业标准,推动跨平台技术应用,强化自身在技术授权与生态合作方面的影响力。

在技术壁垒层面,硬件创新成果显著,其自研的高性能伺服驱动器扭矩密度可达 30Nm/kg,成本相较日本品牌降低了 50%,为人形机器人的灵活运动提供了有力支撑 。 算法上,基于强化学习的运动控制算法,让机器人能够自适应复杂地形,跌倒恢复成功率高达 95% 。截至 2024 年,优必选累计申请专利 2680 项,其中发明专利占比 57.87%,在全球人形机器人专利数量排名中位居榜首 。 在场景化落地能力上,工业场景中 Walker S 在汽车工厂历经千小时实训,成功替代人工完成焊接、质检等任务,有效提升了 6% 的良品率 。 教育领域产品覆盖深圳近 900 所学校,还被评为 “国家人工智能教育试点单位” 。 全球化布局方面,2024 年海外收入占比达 32.8%,产品已进入东南亚、欧洲等市场,并且公司计划在纳斯达克二次上市,进一步拓展国际资本市场 。

在资金支持方面,设立专项产业发展基金,对从事人形机器人研发、生产的企业给予资金补助,鼓励企业进行技术创新和产品研发;对采购和使用人形机器人的企业,给予税收优惠、财政补贴等政策,刺激市场需求,促进人形机器人的商业化应用。 在政策引导上,规范产业发展秩序,制定行业标准和规范,引导企业健康发展,避免行业内的无序竞争和低水平重复建设。 同时,加强知识产权保护力度,营造良好的创新环境,保护企业和科研机构的创新成果,激发创新活力。 此外,政府还应牵头搭建产学研合作平台,促进高校、科研机构与企业之间的深度合作,加速科研成果的转化和应用。

在产业链上游,重点关注在芯片、传感器、电机、减速器等核心零部件领域有技术突破和规模化生产能力的企业,这些企业作为产业发展的基础支撑,具有较大的投资潜力。 在产业链中游,投资具有自主研发能力、产品性能优异且市场前景广阔的人形机器人本体制造企业,以及掌握先进算法和软件技术的企业。 在产业链下游,关注那些能够将人形机器人与具体应用场景深度融合,具有成熟商业模式和市场渠道的企业。 同时,投资者要保持理性和耐心,认识到人形机器人产业尚处于发展初期,技术迭代快、市场不确定性较大,需要综合评估企业的技术实力、市场竞争力、团队能力等多方面因素,进行长期价值投资。