代码幻影

Agentic AI 时代,CPU正从“辅助资源”升级为“系统吞吐核心”。

作者 | 智算观察员【小观】

出品 | DTinsight

2026年的春天,AI行业的叙事正在被悄悄改写。

当整个行业竞逐GPU光芒之时,AMD的数据中心业务悄然创下历史新高,股价创下了2005年以来最长的连涨纪录。这并非偶然,而是CPU从“幕后”走向“台前”的一次价值重估,AI算力新格局正在重塑。

当然,算力瓶颈发生根本性转变,并非GPU价值弱化,而是 AI 产业走向成熟的必然。在这场关乎算力格局的变革中,既有技术规律的内在驱动,也有市场供需的外在催化,更有头部厂商战略前瞻与产品布局的深度共振。

技术范式转移

Agent时代,算力底层逻辑被重新书写

传统生成式 AI 以GPU推理为执行核心,并发由模型推理框架处理,资源调度仍以GPU为中心。而Agentic AI时代,工作负载发生了根本性转变。多Agent、多模型、多工具、多数据源交织,请求拆解、编排、重试、协作均在系统层完成,资源调度上移为CPU主导的系统级问题,瓶颈迁移至调度、串联、上下文与I/O,CPU升级为整个链路的大管家。

研究数据显示,在智能体工作负载延迟分布量化分析中,CPU端工具处理所占用的时间,占总延迟50%至90.6%。

在Agentic AI中,CPU承担不可替代的角色:

控制与编排:Agent生命周期管理、任务拆解与依赖控制;

数据与上下文路径:Prompt/Context拼装、KV/Memory/Session管理;

系统连接层:高频调用Tool/API/Plugin,访问向量数据库与企业数据;

GPU效率放大器:推理队列管理,减少GPU空转,提升有效利用率。

从“GPU中心”到“CPU核心”的转变,绝非概念炒作,本质差异在于并发与资源决策发生在系统层还是模型层:GPU负责“算”,CPU决定“能否持续、高效地算”。AI所需要的自主规划、多步推理、调用外部工具、连接数据库、执行代码并持续交互时,工作负载从“计算密集”转向“控制密集、分支密集、IO密集”正是CPU的强项。

市场研究机构TrendForce数据显示,当前AI数据中心的CPU与GPU配比约为1:4至1:8,在智能体AI时代,这一比例预计将演变至1:1至1:2。可见,Agent时代,CPU已然成为激发GPU集群高利用率、补齐AI系统性能短板的关键变量。

从GPU的计算能力,转向CPU的调度能力,系统瓶颈发生的历史性的位移。不仅直接拓展了AI能力边界,更重要的是底层算力供需格局也在发生深刻转向。

产业共识重塑

硅谷易势,CPU 重掌产业话语权

智能体时代,CPU重新回到产业核心,并且加速向战略价值跃升,不仅是技术发展大势所趋,也是AI产业不断深化的一次自我修正。这一转变并非短期产业周期性调整,而是一次AI工作负载范式的新趋势。

事实上,世界半导体行业巨头AMD对此早有判断。这种战略远见最直接的表达来自CEO苏姿丰本人。2026年3月,在摩根士丹利大会上,她直言:“虽然GPU业务令人兴奋,但CPU业务的需求实际上远超我的预期。即便我原本已相当乐观,客户反馈仍显示,AI配套CPU计算的需求被严重低估了。”

苏姿丰进一步阐释了对AI基础设施的底层判断。她指出:“AI基础设施的转折点已经到来。这个领域变得更加复杂,有很多种工作负载,无论是训练还是推理、大模型还是中等模型,都需要不同类型的计算……专用集成电路与通用计算芯片将长期共存,AMD的策略是提供覆盖CPU、GPU、自适应计算的全栈方案。”

AMD的判断,正被整个产业界的行为所证实。

作为GPU的绝对霸主,英伟达CEO黄仁勋曾公开表示,GPU价值极高、绝不能闲置,必须搭配最强CPU才能发挥最大效能。而在英伟达自家的DGX超级计算机中,AMD EPYC处理器仍是被大量采用的“外部心脏”,对手的选择,往往是最有力的背书。

英特尔也在2026年4月做出了方向一致的宣示。英特尔CEO陈立武在与谷歌的合作发布会上明确表示:“AI运行在整个系统上,CPU和IPU才是性能、效率和灵活性的关键。AI的规模化部署不仅需要加速器,还需要均衡的系统,CPU与IPU正是满足现代AI工作负载对性能、效率与灵活性需求的核心所在。”而谷歌人工智能与基础设施高级副总裁兼首席技术专家Amin Vahdat则进一步定调:“CPU和基础设施加速仍然是人工智能系统的基石。”

显然,CPU作为AI全场景的通用算力底座,其重新回归AI产业核心,已经成为提振产业发展的方向。其与GPU协同互补,共同构成完整算力体系,成为行业共同选择。

科技巨头们的共识在市场上产生了直观反映,微软、Meta、亚马逊等巨头纷纷上调服务器CPU采购规模,其中,Meta五年600亿美元锁定AMD订单,含大量EPYC CPU,并成为AMD第六代EPYC“Venice”处理器的首发客户。

科技巨头的共识与快速布局已传导至资本市场,引发了股价与市场连锁反应,成为资本市场追捧的焦点,直观体现了CPU 价值跃升。

资本市场共振

CPU 开启价值上行周期

产业逻辑的重塑,迅速投射到资本市场的定价之中。

美股市场上,AMD与英特尔两大CPU巨头的表现尤为亮眼,同步创下新高。当地时间4月17日,英特尔平收,盘中创下70.33美元/股创历史新高;而AMD继续上涨,收盘278.39美元/股,股价创历史新高,市值达到4538亿美元。AMD股价已连涨13个交易日,创下2005年以来最长的连涨纪录。4月以来,AMD股价累计涨幅达36.86%。相比之下,同期英伟达的股价涨幅仅为13.73%。

虽然,AMD已经连创纪录,但其股价还在持续上扬。截至当地时间4月24日,AMD股价一度触及352.99美元的历史新高,收盘347.81美元,市值达到约5670.48亿美元。

资本市场股价差异背后,本质上是AI时代对CPU供需格局与增长确定性的认可。 长久以来,华尔街将AMD视为“英伟达的影子”,其估值一直受到GPU业务占比不足的压制。但当智能体时代到来,CPU的战略价值开始被独立定价,分析师们惊讶地发现:那个被忽略的CPU业务,恰恰是新周期里增长确定性最强、可预测性最高的板块。

CPU市场在供需两侧的结构性变化带来了一系列连锁反应。英特尔和AMD已分别通知客户,分别于3月底和4月起上调全系列CPU价格。CPU供需态势持续紧张,其交货周期已从过去的一至两周骤升至平均八至十二周,个别情况下甚至长达六个月。国内的一位行业资深从业者称:“CPU供应很紧张,即便已经涨价还可能拿不到货。”

值得一提的是,作为国产服务器CPU龙头,海光信息股价连涨5天,其核心优势在于获得了AMD的Zen架构授权,性能可直接对标主流产品,在金融、通信等关键行业的信创市场占有率处于领先。

“AMD的处理器架构已经做好准备,能够全面应对AI训练、推理以及智能体应用带来的海量算力需求。”苏姿丰对AI基础设施的远见尤为值得关注,她预计到2030年,AI数据中心市场规模将突破1万亿美元,AI是主要增长动力。

群雄逐“芯”

AMD 推动构建CPU竞争新格局

从云厂商到AI新贵,一个共同的逻辑正在落地:有GPU可以跑小模型,但如果没有足够强悍的CPU,多步推理的延迟就会让用户体验崩踏,智能体的商业闭环无法实现。

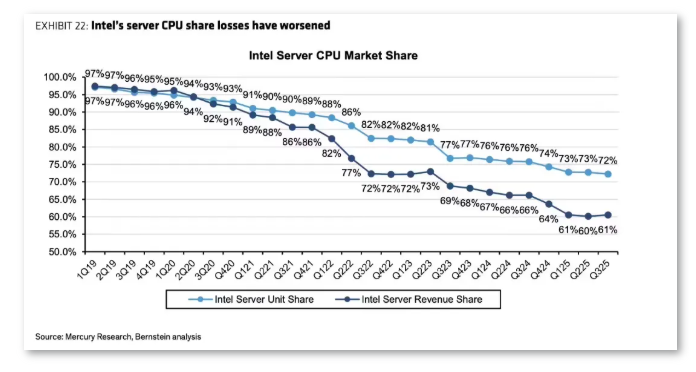

尽管市场竞争日趋激烈,但是,英特尔与AMD的双寡头格局依旧主导行业。在CPU市场的“逆袭之战”中,AMD表现尤为亮眼,不仅成为AI时代CPU红利的核心受益者,更在推动全新竞争格局形成。

根据Mercury Research的数据,2025年第四季度,AMD在服务器CPU市场的营收份额达到创纪录的41.3%,同比增长近5个百分点;出货量份额为28.8%,正在向30%关口迈进。在桌面处理器市场,AMD出货量份额为36.4%,营收份额达42.6%,较上年同期提升14.6个百分点。两项指标均创历史新高。

与此同时,曾经统治服务器CPU市场长达二十年的英特尔,份额持续萎缩,退守之势明显。这场攻防战的核心差异,在于竞争维度的跃迁。过去,服务器CPU的竞争围绕核心数、主频、制程这些传统指标展开;但在智能体时代,竞争变成了AI推理吞吐量、内存带宽、能效比、异构协同能力的综合较量。

AMD逆势增长绝非单纯踩中行业风口,背后依托的是自身独有的技术优势和精准战略定位。AMD基于Zen 5架构的第五代EPYC处理器,采用4nm和3nm工艺,最高192核心、1.6TB/s 内存带宽,在 AI 推理吞吐量上较上一代提升最高 2 倍。同时,AMD即将推出的基于Zen 6架构的EPYC Venice处理器,将采用2nm节点,并引入激进的封装重新设计,每插槽最高支持512线程,专门针对AI超级集群的编排层进行了优化。AMD始终坚持“CPU+GPU”的全栈布局,面向数据中心推出了高核心、高带宽、高IO的产品组合,配合Infinity Fabric实现CPU-GPU-DPU的无缝协同。正如苏姿丰在接受媒体采访时所强调:“AI基础设施不存在‘万能芯片’,异构计算已成为行业必然。”

在战略层面,AMD坚持开放、中立策略,使其成为云巨头和AI新贵的共同选择。从亚马逊到谷歌,从微软到Meta,从OpenAI到Anthropic,这些AI产业链上最有权势的名字,都在将AMD纳入核心供应商名单。不到半年时间,AMD先后宣布与OpenAI和Meta达成的千亿美元级AI芯片合作协议,既是商业胜利,更是生态护城河的证明。

全栈协同进化

CPU 价值跃升的长期产业趋势

从幕后走向台前,CPU 市场行情高歌猛进,不仅为产业热潮注入强心剂,更是 AI 算力格局被深度重塑的长期趋势。

AI时代算力竞争的最终价值,是由CPU、GPU、存储与网络的整体协同所决定。AMD等类型厂商提供的低延迟、高吞吐、高能效、易部署的整体方案,将重新定义算力竞争力。

Agentic AI时代,通用计算与专用加速长期互补,一家独大的局面将不复存在。随着Agent数量增加,调度与同步开销呈线性甚至超线性增长;请求粒度变细,GPU更依赖CPU的“喂养”效率;企业场景持续深化,CPU成为连接AI与IT系统的唯一桥梁。三者共同迫使算力体系从“以GPU为中心”转向“CPU与GPU协同共生”,任何单一芯片都无法独自支撑智能体的规模化落地。

此外,服务器CPU迈入AI原生迭代周期,架构深度适配AI工作流。生态壁垒与开放能力决定长期格局——更开放、灵活、中立的软件生态,将构成CPU最坚实的护城河。

数据中心业务的历史新高,股价的创纪录连涨,市场份额的全面攀升,都不只是一次业绩爆发,CPU 重回“C”位与价值重估,并非一次短暂的技术回潮,而是开启了 AI 算力深刻重构的新叙事。

Agentic AI的规模化,本质是以CPU为核心的系统工程问题。算力的胜负手由单一芯片性能转向 CPU 与 GPU 形成互补共生的协同共赢新周期。

从份额跃升到长期锁定,从技术预判到生态布局,这些环环相扣的事实指向同一个结论:AMD不是碰巧踩中了风口,而是提前站在了风口上,等待风起。

站在2026年春天回望,从苏姿丰的战略预见到底层架构的精心布局,AMD为这场算力结构的根本性转变准备了整整数年。当智能体时代的大幕刚刚拉开,这场“CPU的逆袭”还远未到终章,权杖交接的时刻,才刚刚开始。